二季度柴油机214万台收官,全年预计430万台!

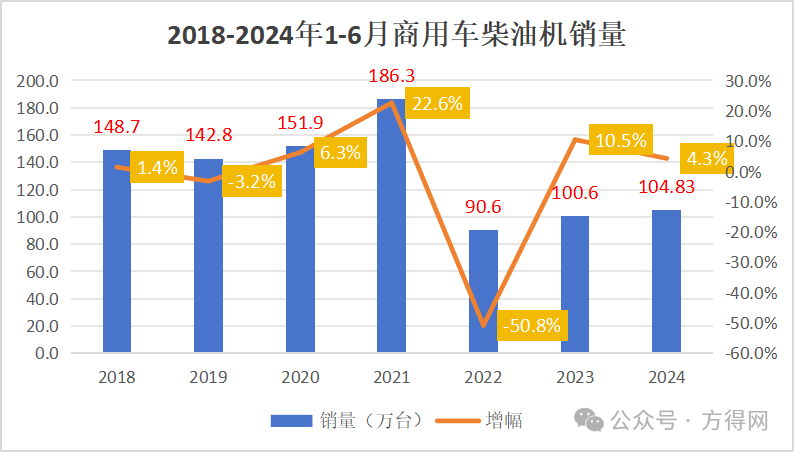

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年6月,多缸柴油机(以下简称柴油机)市场销量31.11万台,同比下降1.97%,环比下降4.01%,降幅相比上月缩窄;1-6月累计销量213.88万台,同比下降0.87%。

连续2个月的环比下降,但降幅逐步缩窄,让上半年的柴油机销量“无限接近”2023年,站在“转折点”,下半年即将迎来传统商用车市场旺季,经过“金九银十”后,全年销量到底能超过去年吗?增长多少?

上半年过去,各家柴油机企业表现如何?企业排名有何变化?

2024年上半年,柴油机行业与商用车市场同样都面临着经济环境回温慢、需求不足等多重压力,在国家多政策助力下市场有所回暖,行业市场需求略显不足,销量仍处于缓慢恢复阶段。

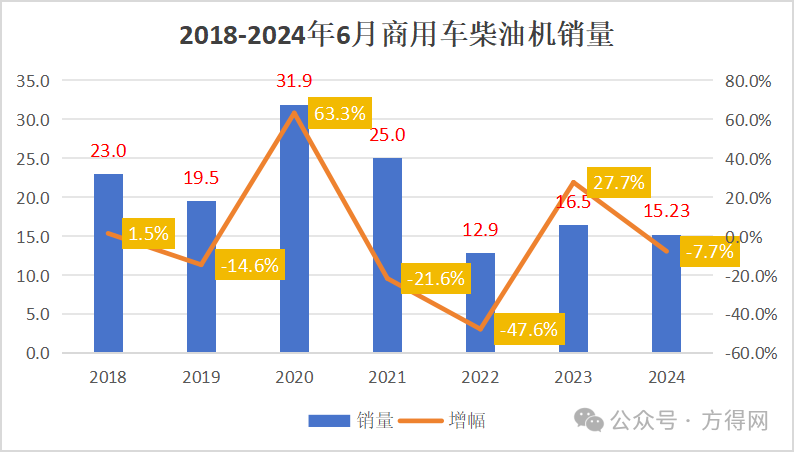

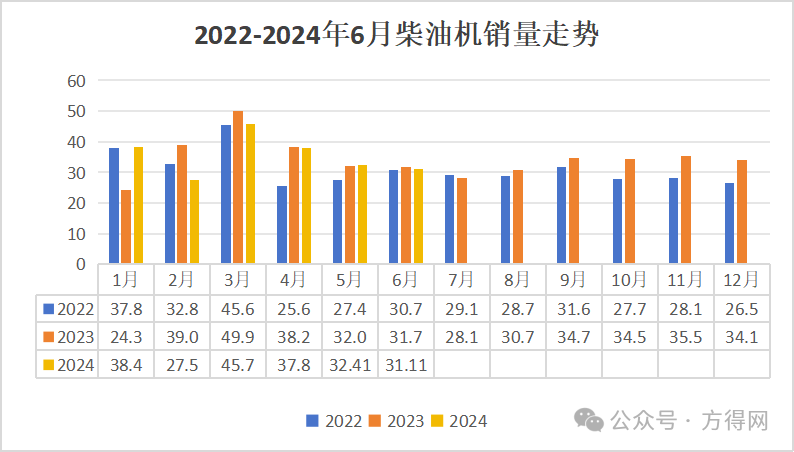

2024年6月,柴油机市场销量环比下降4.01%,同比下降1.97%,环比下降缩窄的同时,同比转负。

可以看出,2024年一季度柴油机市场走势呈现V字型,一季度为柴油机市场延续了去年“余热”,各大商用车厂对市场仍有信心,开门红消息不断,销量稳步上涨。在4月时单月销量走势向下,此后的每个月销量环比下降,这样的销量走势与卡车市场走势相同。

2024年6月环比缩窄、同比下降的原因仍是因整体经济形势回暖慢,PMI指数低于临界点,市场需求仍显不足,销量处于缓慢恢复阶段。其次,2024年,新能源市场崛起,侵占了不少柴油车的市场,也导致柴油车在整体商用车市场占比减少,柴油机同样也被抢占了份额。同时,2024年出口市场好于国内市场是普遍现象,1-5月柴油机出口增长超过40%,是最为亮眼的细分市场。

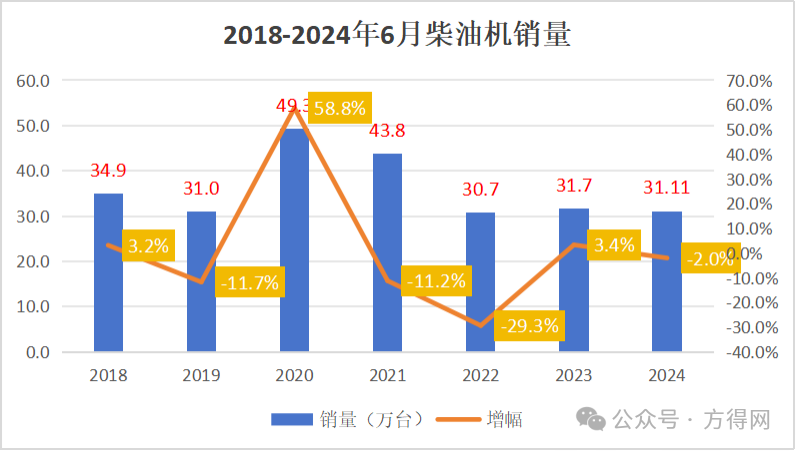

纵观近7年6月份柴油机销量及增幅走势图可见,6月份平均单月销量都在31万台左右,最低的年份就是2022年6月。2024年6月是近6年单月销量相对较低的一年。

从各个细分市场来看,因疫情、材料供应等原因,柴油机终端市场需求仍显不足,工程机械、农机等市场也均处于调整阶段。6月,工程机械用多缸柴油机销量6.51万台,环比增长-2.73%,同比增长-0.29%;1-6月累计销量43.68万台,同比增长-5.12%。

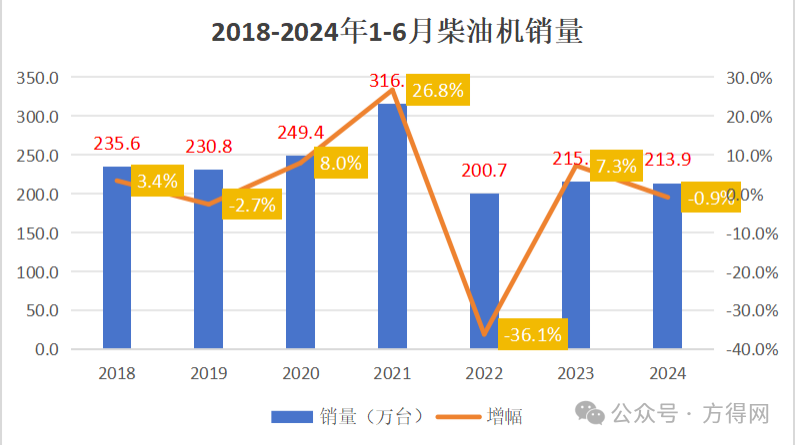

从累计销量来看,2024年1-6月柴油机累计销量为213.88万台,在近7年中也是平均较低的水平。疫情前的2019年,1-6月柴油机销量在230.8万台左右,更不用说2023年1-6月销量高达316万台。2024年1-6月的销量比平均年份的销量少了20万台左右。

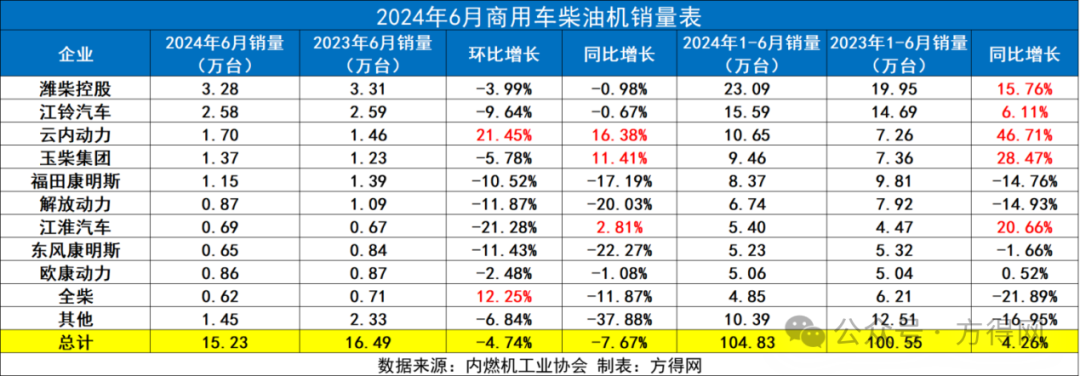

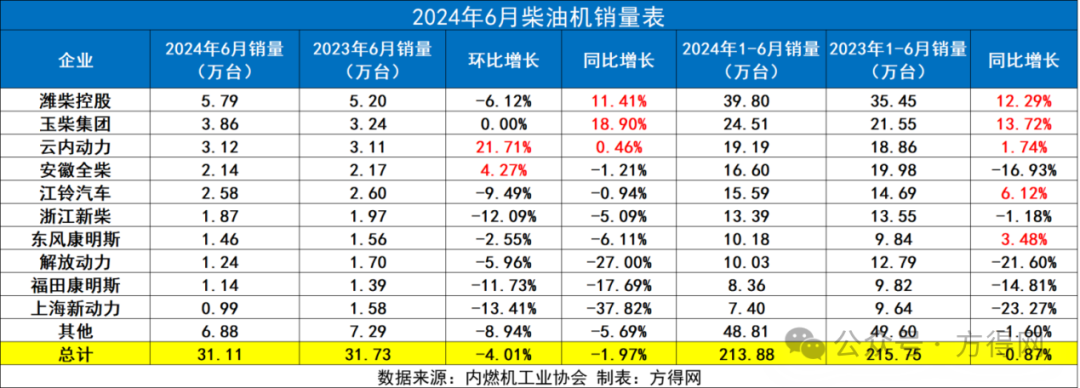

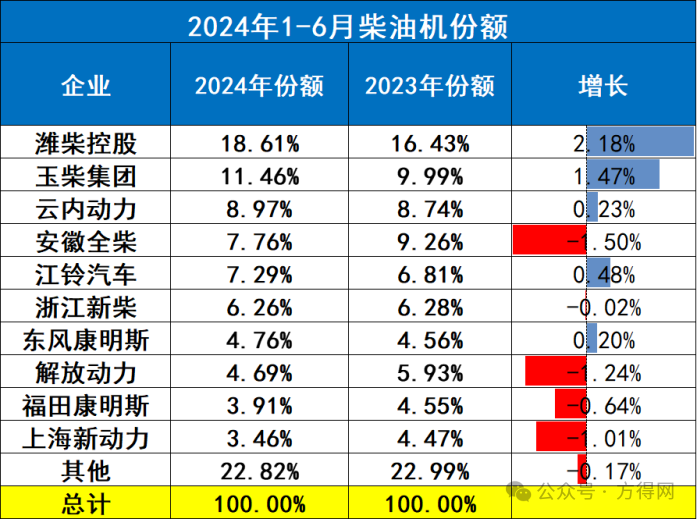

2024年6月,柴油机市场前十企业三家同比正增长,这三家正是行业前三潍柴、玉柴、云内。其中云内动力是前三企业中唯一一家环比、同比、累计销量均为正增长的企业。

从竞争格局来看,2023年6月,柴油机前五企业为潍柴、玉柴、云内、江铃和全柴,而2024年6月,前五企业排名并无变化。

从销量来看,2024年6月,单月销量超过5万台的仅有潍柴,单月销量超过3万台的有玉柴和云内;2万台以上的有江铃和全柴;前十企业单月均为一万台销量。

相比上月,10家企业中3家环比实现正增长,增幅超过行业的企业为云内、全柴,其中云内环比增长超22,领先行业。

从累计销量来看,2024年1-6月,潍柴累计销量40万台,超过20万台的企业有玉柴一家。超过15万台的则有云、全柴、江铃。新柴、东康、解放累计销量超过10万台,福康和上柴累计销量均超过7万台。

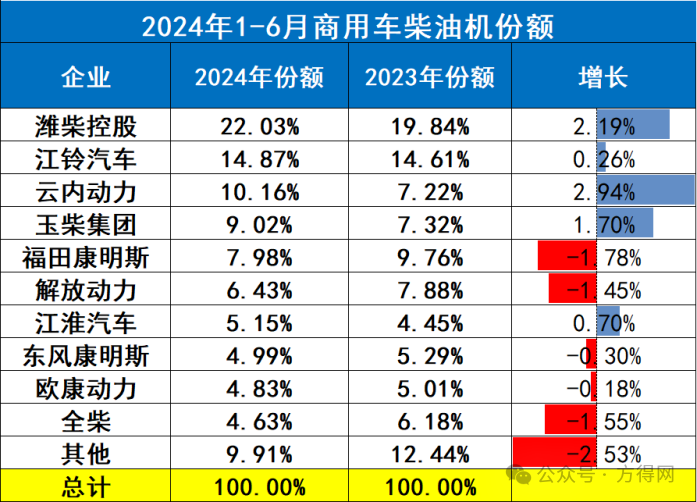

从企业份额占比来看,2024年1-6月,潍柴一骑绝尘,占据行业18.61%的份额,也是行业内唯一一家份额超18%的企业。份额超过10%的企业有玉柴。云内以8.97%份额以及0.23%的增长率位居第三。全柴和江铃份额十分接近。前十企业中,东康份额同比去年增长0.2%,玉柴份额增长1.47%,潍柴份额增长2.18%行业增幅最高。

2024年1-6月,前十企业在行业内占比(77.17%)同比去年(77.02%)增长;同样柴油机前五企业份额相比去年增长,这意味着前五企业强者恒强,在行业下行以及萎靡不振的时候,只有集团军才能抗住更大压力。