4月柴油机市场或将“遇冷”走下坡路?环比、同比均转负!

4月,商用车市场乃至卡车市场都实现了不同程度增长,但柴油机市场却一反常态。2024年4月,柴油机同比销量微降1.02%,环比下降17.28%。

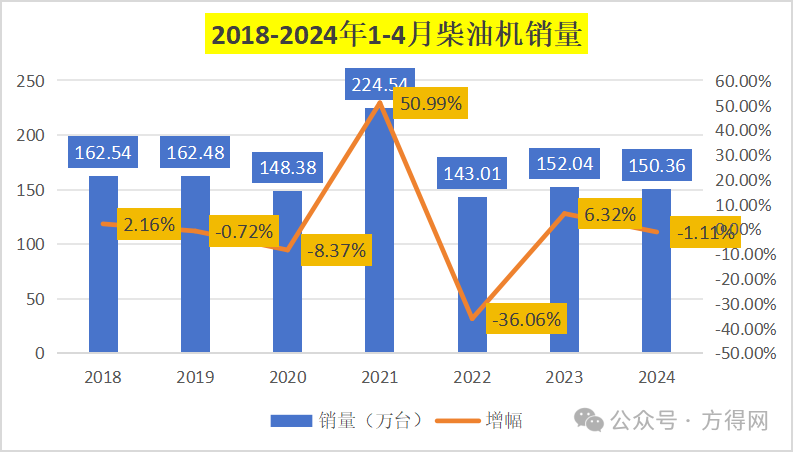

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年4月,多缸柴油机(以下简称柴油机)市场销量37.81万台,同比下滑1.02%,环比下降17.28%,;1-4月累计销量152.36万台,同比下滑1.1%。

商用车柴油机市场虽环比下滑,但同比则高于整体市场,累计销量同样高于去年同期。

在这样的大背景下,各柴油机企业又有怎样的表现?

01

4月环比下滑

2024年累销再次“转负”

2024年4月,柴油机市场自3月达到顶点后,同比下滑的同时,环比也转负。

这与方得网之前预判的柴油机市场的增长有着“隐患”以及“难以持续性”一致。

从上图可见,两年间,柴油机市场走势均在3月达到顶点后开始下滑,4-8月间均为平缓的30万台左右。可以预判二季度走势也是平稳下滑趋势。

商用车作为生产资料的属性,与宏观经济、基建投资、房地产投资等因素高度相关,工程等市场销量形势依然较为严峻,4-8月也是传统淡季,市场的恢复难度更大。

2024年4月商用车环同比增长3%,在重、中、轻三大卡车细分市场中,重卡微降1%,轻卡同比增长3.8%。相比大盘,柴油机市场的同比增长低于整体市场,低于轻卡市场。

纵观近7年4月份柴油机销量及增幅走势图可见,4月份平均单月销量都在40万台左右,最低的年份为2023年4月,为7年中最低谷,2024年4月为7年中倒数第二位。

从各个细分市场来看,2024年开年后,房地产持续低迷、工程项目依旧大多数处于停工状态,使得工程机械柴油机市场依然严峻。4月,工程机械用多缸柴油机销量8.03万台,环比增长-15.52%,同比增长5.38%;1-4月累计销量30.48万台,同比增长-7.72%。

从累计销量来看,2024年1-4月,柴油机累计销量为150.36万台,在近7年中排名第5。疫情前的2019年,1-4月柴油机销量是162.48万台,2024年1-4月柴油机销量比平均年份的销量少了12万台左右,想要回到疫情前仍需努力。

02

潍柴双增长

云内增28%行业第一

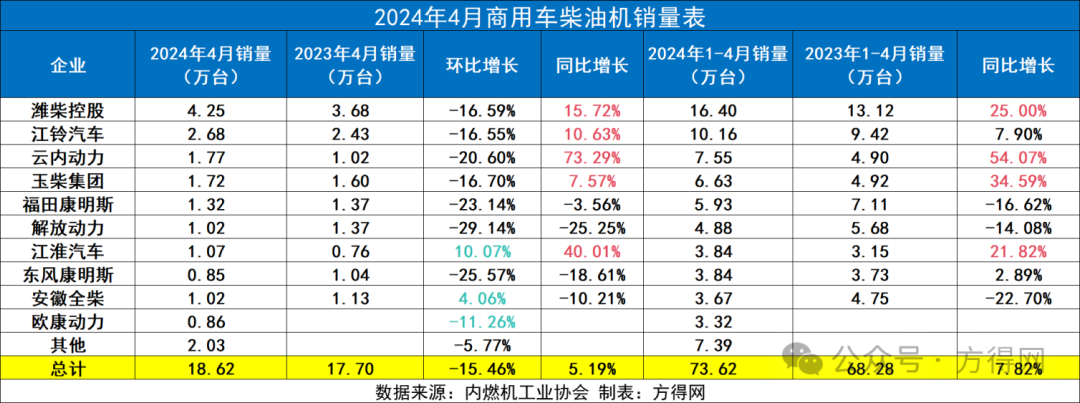

2024年4月,柴油机市场前十企业有四家正增长,潍柴、玉柴、云内、江铃实现了超越行业的增幅。其中,云内4月同比增幅28%,成为4月增长最高的企业。

从竞争格局来看,2023年4月,柴油机前五企业为潍柴、玉柴、全柴、新柴和云内,而2024年4月,前五企业为潍柴、玉柴、云内、全柴和江铃。一年中,潍柴坐稳第一,玉柴紧追其后,云内上位第三,江铃杀进前五。

从销量来看,2024年4月,单月销量超过7万台只有潍柴一家;玉柴销量4.31万台;云内销量3.34万台,全柴销量3.16万台。江铃、新车均单月销量2万台以上;前十企业单月均超过1万台销量。

相比上月,10家企业中全员环比下滑,降幅低于大盘的企业有潍柴、玉柴、江铃和上柴,其中上柴环比上月降幅最低。

从累计销量来看,2024年1-4月,在前十企业中,仅有潍柴超过27万台。超过10万台的有4家,分别为玉柴、云内、全柴和江铃;新柴9.38万台紧随其后,解放、东康均在7万台左右,相差不过千台;福康、上柴累计销量均超过5万台。

从企业份额占比来看,2024年1-4月,潍柴一路领先,占据行业18.52%的份额,也是行业内唯一一家份额超18%的企业。份额超过10%的企业仅有玉柴1家。其中,潍柴份额同比去年增长2.33%,为行业增幅最高。玉柴、云内、江铃、东康都在份额上实现了小幅增长。

2024年1-4月,前十企业在行业内占比(77.14%)同比去年(77.24%)下降,前五企业份额(53.68%)也相比去年(51.15%)增长。这意味着前五企业强者恒强,前十外柴油机企业对前十的份额“虎视眈眈”,后五位换位频繁。

03

商用车用柴油机微增5.19%

江淮东康争第七

2024年,4月商用车市场跑出了比多缸柴油机市场更高的增幅,大涨6成。

商用车用柴油机市场走势与商用车市场一致,同比增幅进一步扩大,环比则出现下滑。4月商用车柴油机单月销量为18.62万台,同比增长5.19%,累计销量同比增长7.82%,相比上月缩窄。

虽4月同比、累计增长均为正增长,但环比下滑,预示着二季度的走势也许也是向下的。在近7年中,4月商用车柴油机的销量也是排名较靠后,与疫情前的2018-2019年差距不小。

2024年1-4月,商用车市场销量为139万辆,商用车柴油机销量73.62万台,2023年,商用车市场128.6万辆,商用车柴油机销量65.28万台,装配比增长2%。虽然目前新能源市场大火,但装配柴油机的商用车却仍占据主流,新能源替代柴油机的进程或许并未想象中那么快。

2024年4月,商用车柴油机市场前十企业中均环比下滑,江淮、全柴、欧康降幅低于行业。

2024年4月,商用车柴油机市场销量最高的为潍柴,单月销量4.25万台行业第一。江铃单月销量2.68万台;云内、玉柴、福康、解放、江淮、全柴均超过1万台。十家企业五家同比实现正增长,其中潍柴、江铃、云内、玉柴和江淮跑出了超越大盘的增幅,云内增长超7成,领跑行业。

1-4月,商用车用多缸柴油机销量前十的为潍柴、江铃、云内、玉柴、福康、解放动力、江淮、东康、全柴、欧康动力,其前十名销量占总销量89.96%;潍柴在商用车用多缸柴油机市场占据领先占比22.27%、江铃13.80%、云内10.26%、玉柴9.00%、福康8.05%、解放动力6.63%、江淮5.22%、东康5.22%、全柴4.99%、欧康4.51%。

2024年1-4月,商用车柴油机前五企业份额为63.38%,2023年3月前五份额为58.94%,同比增长4.44%,这一增幅比任何一家企业的份额增幅都要高,这意味着随着行业回暖,行业前五“收复失地”,对行业统治力提高。前十企业份额同样高于2023年,说明柴油机行业格局更加集中。

2024年4月,柴油机市场环比、同比均下降,而商用车柴油机虽正增长,但增幅却并未跑过整体大盘。

“金三银四”带来的春风并不足以让柴油机市场重回疫情前水平,2季度的下滑也是共识,问题是会降多少?三季度能否崛起?